Dinheiro•6 min de leitura

O Federal Reserve mede a economia com pesquisas e futuros há décadas. Um mercado de apostas acabou de superar os dois

Desde 2022, o Federal Reserve convoca oito reuniões por ano para decidir o preço do dinheiro. Em cada uma dessas reuniões, o mercado de previsão Kalshi acertou o resultado no dia anterior com um histórico perfeito, algo que nem as pesquisas de profissionais nem os futuros de taxas conseguiram igualar. Isso não é dito por um evangelista de criptomoedas ou um executivo da plataforma. O próprio Fed diz isso.

No dia 19 de fevereiro, a Divisão de Assuntos Monetários do Federal Reserve publicou em sua série de documentos de trabalho FEDS o estudo "Kalshi and the Rise of Macro Markets". Seus autores, o economista do Fed Anthony Diercks, junto com Jared Dean Katz, da Northwestern, e Jonathan Wright, da Johns Hopkins e do NBER, analisaram os contratos da Kalshi sobre taxas de juros, inflação, desemprego e PIB em comparação com os instrumentos tradicionais: o consenso da Bloomberg, o Survey of Market Expectations do Fed de Nova York e os futuros sobre a taxa efetiva dos fundos federais. Os resultados mostram que esses mercados geram previsões de densidade bem calibradas e de atualização rápida sobre importantes variáveis econômicas, incluindo várias para as quais não há alternativas.

Os números concretos devem incomodar mais de um economista com cargo institucional. Para as decisões do FOMC, o Kalshi atua no mesmo nível dos analistas profissionais quando projeta com 150 dias de antecedência. Mas, à medida que a data se aproxima, a plataforma supera os futuros de forma estatisticamente significativa. Na inflação central, os resultados do Kalshi são comparáveis ao consenso da Bloomberg. Na inflação global, a mediana e a moda da plataforma alcançam uma melhoria estatisticamente significativa em relação a esse mesmo consenso. Nas palavras do próprio documento: "As previsões do Kalshi para a taxa dos fundos federais e o CPI oferecem melhorias estatisticamente significativas sobre os futuros e os analistas profissionais, e o fazem com distribuições completas e em contínua atualização em vez de estimativas pontuais infrequentes."

Há algo aqui que vai além da precisão. Os instrumentos tradicionais, pesquisas, futuros, têm um problema estrutural: são fotografias. O Bloomberg Consensus é atualizado de tempos em tempos; o Survey of Market Expectations, a cada seis semanas. O Kalshi é negociado segundo a segundo. Embora as pesquisas convencionais ofereçam apenas estimativas pontuais, os contratos do Kalshi, estruturados como títulos de Arrow-Debreu, permitem construir a densidade de probabilidade neutra ao risco completa. Isso significa que os analistas podem observar riscos de cauda, assimetrias e variância, não apenas a previsão central. Em um ambiente onde uma surpresa nos dados do CPI movimenta mercados em minutos, a diferença entre "uma vez por mês" e "em tempo real" não é trivial. É tudo.

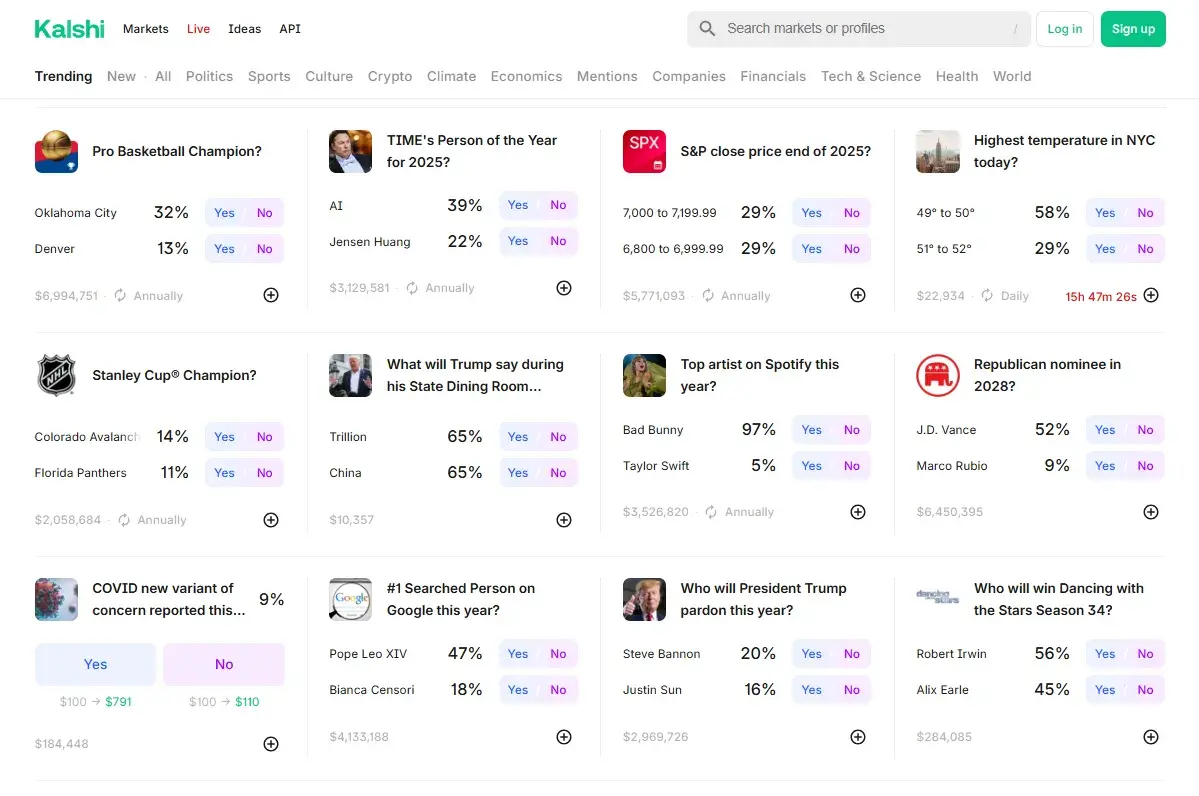

O mecanismo que explica esse desempenho não é um mistério. Qualquer pessoa que opere no Kalshi coloca seu próprio dinheiro em cada contrato. Não há custo zero de errar, como numa pesquisa. Essa participação do varejo é o que distingue o Kalshi dos mercados dominados institucionalmente, e parte do valor agregado vem precisamente dessa perspectiva mais ampla e descentralizada. Os volumes de negociação na plataforma cresceram para quase 100 milhões de contratos para uma única reunião do FOMC, com liquidez fornecida por empresas como Susquehanna, Citadel e Two Sigma. Não é exatamente o cassino digital que seus detratores queriam ver.

É importante não perder de vista o que esse documento é e o que ele não é. O FEDS é uma série de working papers circulados para discussão antes da revisão formal por pares; os resultados expressam as opiniões dos autores e não refletem necessariamente a posição do Conselho de Governadores do Fed. Não é uma declaração de política. E o próprio estudo detalha suas nuances: o Center for Economic Policy Research (CEPR) identificou evidências de "favorite-longshot bias", a tendência dos apostadores superestimarem resultados improváveis, que aparece de forma consistente em contratos políticos, de entretenimento e econômicos. O relatório também alerta sobre distorções por prêmios de risco e estimativas ruidosas em contratos com baixo volume de operação nos extremos da distribuição.

O que muda com esse estudo é o palco do debate regulatório. Em 2025, os volumes mensais do Kalshi superaram US$ 1,3 bilhão, quase o dobro do Polymarket; juntos, ambas as plataformas já haviam executado US$ 12 bilhões em negociações durante aquele ano fiscal. No total do ano, o Kalshi liquidou US$ 43,1 bilhões, embora mais de 90% correspondesse a contratos esportivos ligados à sua integração com o Robinhood, enquanto o Polymarket fechou 2025 com US$ 33,4 bilhões. Não são volumes de nicho. São os volumes de uma classe de ativos que está se estabelecendo.

O problema é que "se estabelecer" nos Estados Unidos tem um preço legal considerável. Enquanto o Kalshi venceu em Nevada e Nova Jersey argumentando que a regulamentação federal da CFTC anula a legislação estadual de jogos de azar, um juiz federal em Maryland rejeitou essa tese e, em janeiro de 2026, um tribunal de Massachusetts emitiu uma liminar proibindo o Kalshi de permitir que os utilizadores do estado apostassem em contratos desportivos sem uma licença local. O mapa judicial é um mosaico de decisões contraditórias. A narrativa de "somos derivativos financeiros, não apostas" funciona em alguns tribunais e não em outros.

O novo presidente da CFTC, Michael Selig, confirmado em dezembro de 2025, retirou tanto a proposta de lei de 2024 que teria proibido contratos políticos e desportivos quanto o aviso consultivo de 2025 que alertava os registrados sobre tais contratos. A sua posição é clara: a CFTC reivindica jurisdição exclusiva sobre estes mercados e quer ser o seu único regulador. Os estados vêm a situação de forma diferente.

A Associação Americana de Jogos (AGA) tem feito lobby contra os mercados de previsão há meses. No estudo do Fed, um porta-voz da Coalition for Prediction Markets estava indisponível para comentar, e a AGA não respondeu a um pedido de comentário. Um silêncio notável para uma organização que normalmente não economiza em declarações quando percebe uma ameaça competitiva.

Os mercados de previsão passaram anos sendo tratados como um experimento curioso na interseção entre criptomoedas e finanças comportamentais. O relatório do Fed não os transforma em instrumentos de política monetária do dia para a noite, seus próprios autores têm cuidado a esse respeito, mas torna mais difícil descartá-los como um mero entretenimento especulativo. O Kalshi previu corretamente o corte de 50 pontos básicos em setembro de 2024, quando previsores profissionais estavam divididos. Os futuros falharam. O consenso falhou.

A questão que fica no ar não é metodológica. É política. Se um mercado no qual qualquer cidadão com US$ 50 pode apostar produz sistematicamente previsões melhores do que os modelos de instituições com orçamentos milionários e décadas de credenciais acadêmicas, alguém tem que explicar por que isso não é legítimo. Até agora, a resposta tem sido jurisdicional. Mas as jurisdições também podem ser reformadas.

Fontes

- Federal Reserve – Kalshi and the Rise of Macro Markets (FEDS)

- Axios – Kalshi prediction market data earns vote of confidence

- Fortune – Kalshi maintains 'perfect forecast record'

- Gizmodo – Federal Reserve Says Prediction Markets Are a Valuable Tool

- The Block – Prediction markets explode in 2025

- Corporate Compliance Insights – CFTC Withdraws Proposed Rule

As notícias mais importantes enquanto você aprecia um café.

Junte-se à nossa comunidade. Receba nossa análise semanal exclusiva antes de todos.

Notícias Relacionadas

GlobalDinero

7 min de leitura

A Europa disse não. Trump disse que não precisava deles. A OTAN passou 75 anos esperando que alguém explicasse a diferença.

França, Alemanha, Espanha, Itália e o Reino Unido se recusaram a enviar navios ao estreito de Ormuz. Trump respondeu que nunca precisou deles. Ninguém ainda sabe se algum dos dois realmente acredita nisso.

TecnologíaDinero

6 min de leitura

A Meta despede 16.000 pessoas. As suas ações sobem 3%

A Reuters confirmou os planos de corte de até 20% na força de trabalho da Meta. Wall Street celebrou a notícia com uma subida de 3%. Em 2026, a IA já justifica 55.775 despedimentos no setor tecnológico.

Dinero

7 min de leitura

O Congresso deu à indústria dos casinos o que ela pediu. Depois acrescentou as letras miúdas.

A mesma lei que moderniza o limite de reporte nas slot machines limita as deduções de perdas a 90%, gerando rendimento tributável para apostadores que terminam o ano no vermelho.